“唯一不变的是变化本身”(赫拉克利特):

综观全球经济,很少有领域能像2023年的零售业这样完美诠释这一古老智慧。经过二十余年的数字化变革,加上疫情对供应链的巨大冲击,零售商在变换经营方式以求适应各种颠覆这方面已颇有经验。经济持续不确定,加上快速发展的技术创新与应用快速发展,都让我们有充分的理由相信,从食品杂货到特色商品等的各类消费品品类,在可预计的将来都将继续受到颠覆。

对于全球零售商而言,现下的当务之急便是在所有消费者想要消费的地方能吸引到他们,同时提供比他们现在所需更高的价值和服务水平。在中国,他们还面临额外的颠覆因素,使得这场竞争更加激烈和复杂。在掌握全渠道销售模式方面,企业正面临着巨大的竞争压力。这种模式由中国的电商巨头推动,目前已发展到一种在其他地方从未见过的复杂程度。业务成功转型固然能带来极大的回报,但过程中注定会面对不少障碍。以数据驱动、以技术支撑的方式,正引导着运营灵活的企业应对这个不断变化的时代。

颠覆性的人口结构:中国“非一刀切”的消费结构

作为营销人员,我们都深深明白没有任何地区的购物人群是完全同质的,而“普通消费者”这种一刀切的概念在中国更是尤其不适用。随着人口快速变化,中国市场出现了许多品味和价值观都截然不同的各种群体。尽管人口老龄化作为一种社会现象已被广泛讨论,但零售业在克服其对于销售和营销策略的影响这方面才刚刚起步。

60岁以上年龄段的人是目前中国增长最快的一个群体。婴儿潮时代出生的一代人现在开始退休,为当下的2020年代创造了银色经济,然而零售商普遍都忽视了这一群体,无疑会给他们带来很大的风险。这些“新老年人”虽然熟悉数字化科技,却又不像他们的下一代那样追求新鲜事物。与此同时,习惯于迎合年轻人市场的品牌,需要持续朝这个方向努力:Z时代(1996-2010年出生)群体被称为“月光族”,因为他们倾向于将每个月的薪资在当月就花光。这种消费能力不容忽视,作为中国第一代与数字化科技一起成长的群体,Z时代渴望的是源源不断的新鲜事物和品牌参与度。

零售商在争取市场份额时,必须在“前卫”的品牌认知和为顾客提供终身价值之间权衡,深思如何随着购物者年龄的增长还能持续地吸引到他们,是零售商在争取市场份额时必须考虑的。例如时尚品牌就发现自己陷入了一个进退两难的困境:60-70岁的女性相比之前拥有了更多的可支配收入,但各种系列的服饰仍然只迎合着年轻人。品牌主页所呈现内容的优先级算法可能是造成这个问题的原因之一:如果一个年长的购物者在访问主页时首先看到的是那些品牌最前卫破格的设计,这也许会让她在找到真正吸引她的产品之前就已经放弃继续浏览。

客群问题可以运用算法,通过更智能的消费者细分解决。举个例子,京东应用程序有一个专门为老年人设计的界面,用来提供与其相关的产品类别。品牌营销的首要任务,必须是先建立起目标群体的具体画像。拥有内容定制化能力的技术是关键的推动因素,但零售商也需要相应地调整其他渠道来配合。

颠覆性数字化和全渠道变革

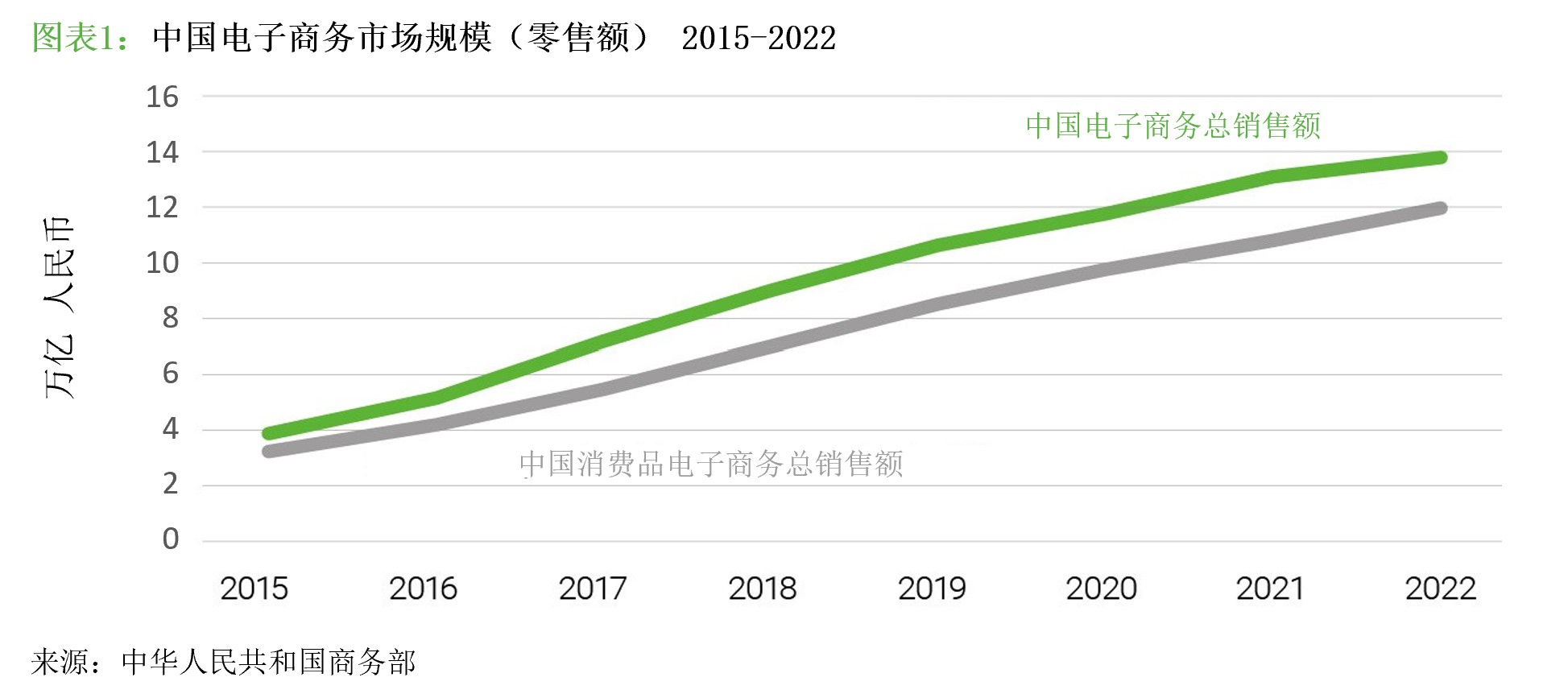

虽然人口结构的复杂性正在推动零售战略的“内容和目标群体”走向更多的细分,但“如何做”现在却有了与之相反的目标:无缝整合。在过去的十年里,中国领先的电商平台一直引领着零售行业,大家都纷纷向世界各地的所有人同时销售产品。智能手机和移动支付系统的高普及率使得电子商务销售额逐年递增,并且在疫情期间得到进一步加速。社交电商的兴起也使得零售商与顾客之间的“触点”数量激增,零售商需要一个从自有平台延伸到微信、再到抖音的端到端数字化战略。

全渠道战场比获得数字化主导地位的战场还要大得多。阿里巴巴在2016年推出了“新零售”概念,定义了消费者参与的新规则,其竞争对手京东(JD.com)也在两年后以“无界零售”进行反击。简而言之,中国最大的电商平台利用了其物流实力,通过实体店拓展线上到线下(O2O)业务;但是,他们的愿景现在已经超越了实体零售领域,涵盖了从卖方到制造商等所有相关业务功能的完整的生态系统。京东曾自称为“中国领先的技术驱动型电商公司”。但值得注意的是,该描述在2021年已经被更新为:“一家领先的基于供应链的技术和服务提供商”。

对于许多传统零售商来说,进入一个由技术支持并由参与者所主导的全渠道格局往往令人畏惧。艾睿铂的年度颠覆指数(ADI)研究通过企业领导调研,了解各公司现在正面临的剧变程度。在2023年,86%的零售业高管表示,他们的商业模式需要在未来一年内做出改变——这一比例比其他行业的平均水平高出13%。对于无法受益于像电商巨头那样的规模经济的公司来说,分清战略的轻重缓急至关重要。

事实证明,实体零售是在线上销售的强大催化剂,行业领先的电子零售商都将O2O业务集中在食品杂货市场。阿里巴巴的盒马鲜生品牌于2016年在上海开设了第一家门店,此后又陆续在全国范围内开设了350家门店,并计划到2030年在中国两百个人口超过百万的城市开展业务。对于盒马及其同行——京东旗下的SEVEN FRESH而言,他们的使命比简单的O2O转换,或促使线上顾客到线下购买更为复杂。店内体验应当是一次超级便捷性、探索与参与的旅程。

盒马宣称的目标顾客年龄在25-35岁之间:即将开始进行日常食品杂货采购,对新产品和购物方式饶有兴趣的年轻人。许多顾客现在已经习惯了数字化的体验,——他们会扫描过道上的二维码获取产品信息,或者通过阿里巴巴的支付宝应用程序进行支付。然而,更新的技术正在抢过这些数字化体验的风头。以盒马为例,他们的增强现实应用程序功能在交叉推广品牌的同时,引导着盒马顾客在商店中进行游戏化冒险,探索新产品线。

实体店不仅有助于吸引在线上顾客,还可以降低为他们提供服务的成本,其运营优势简单易明:由线下门店兼任配送中心。像是盒马的主打服务就是半径3公里范围内30分钟送达,由门店店员兼职配货员,线上线下仓储配送一体化,实现成本效益。

在全渠道2.0世界中的竞争

对于许多企业来说,全渠道转型仍在进行中。构建前端数字化能力是一个棘手的课题,企业需要引起重视才能吸引并留住顾客。线上渠道、自有平台、全渠道忠诚度体系和数字营销已经成为常态。基于此,全渠道转型的第二阶段正在进行中。对于正处于过渡阶段的企业来说,赢得竞争优势的秘诀在于解决整合问题、提高后端运营效率,以及通过更智能的方式利用大数据来改进决策。

企业需要在以下方面有所建树:

深入挖掘数据:数据分析从未像现在这样复杂和关键。顾客触点的激增使零售商能够获得前所未有的实时消费数据:想要绘制从在线浏览到去往门店的物理路径,再到执行线上或线下购买行为的顾客旅程,已经不再是难如登天。掌握消费者行为的零售商,可以改善线上网店、线下门店的体验和布局,更准确地预测需求,从而简化库存,并确定定价、促销和新产品开发。

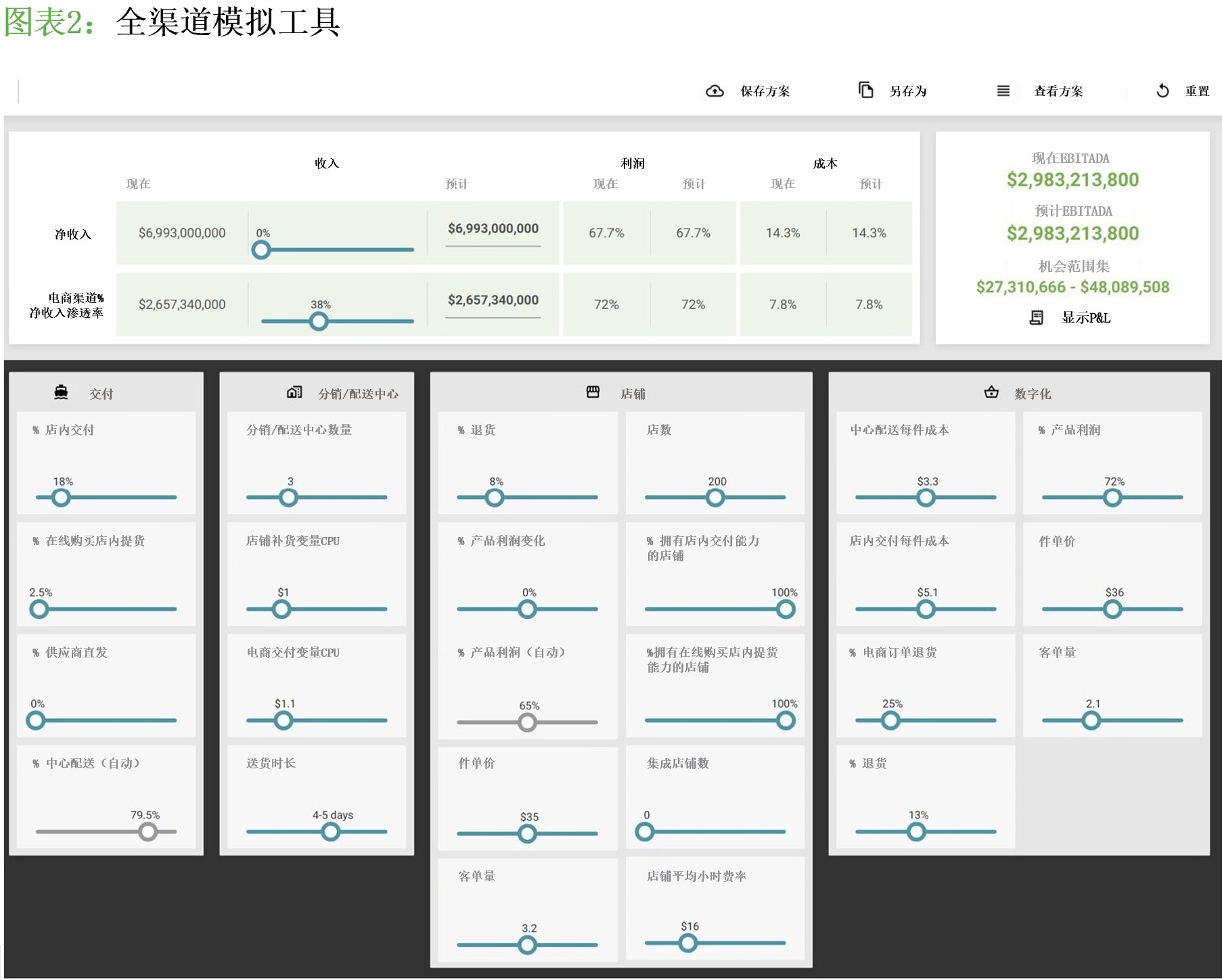

了解全渠道能力的价值:艾睿铂的全渠道模拟工具可以帮助客户预测特定渠道对其利润的影响。每个企业的首要任务都有所不同的,最好的线上到线下路径可能更像是一扇旋转门。例如,奢侈品品牌在中国的实体业务一直保持着很强的适应力,他们现在正在探索如何符合消费者期望的,找出能在线上完成的整套购物之旅的新数字化渠道。实体精品店正被重新构想为一个能提供沉浸式体验或创新的实验室,用来建立顾客与品牌之间的情感联系。随着行业领先品牌开始在第三方平台布局,奢侈品行业过去壁垒森严的线上销售模式正在逐步放松。宝格丽、纪梵希、路易威登和伯尔鲁帝都与京东建立了合作伙伴关系。尽管如此,奢侈品新的O2O灵活性可能并不代表整个零售行业的转变。2023年度颠覆指数(ADI)调查发现,84%的线下零售商并不了解线上网店真正的经济价值。这就要求企业做更深入的定制化分析来了解全渠道的潜力。

从田间地头到门店的透明度:电商公司在通过部署区块链技术加强顾客参与度方面也引领着整个市场。一些新鲜农产品上的二维码,不仅仅能链接到应用程序中的产品页面,还能提供有关种植者、原产地和运输的详细信息。完整的信息可以吸引到越来越注重产品质量的购物者,并让他们更放心购买。

在零售新常态中蓬勃发展

面对如此的变革机遇和激烈竞争,零售商在对未来积极乐观的同时有所忧虑也是情有可原。在最近的艾睿铂消费品调查中,有三分之二的高管表示他们相信自己的业务转型计划能被妥善执行; 但2023年颠覆指数指出,有71%的受访者承认,他们担心自己无法快速地调整自己的业务模式以适应发展。

随着中国消费者表现出的日益增长且具有差异化的消费欲望,任何考虑全渠道前景的零售商的首要任务,必须是评估其当前全渠道的有效性; 二是确定其战略能力,着重投资于那些能带来重大收益的领域;三是对新兴技术的应用采取相同的战略方针。我们的消费品调查发现,60%的公司正计划优先投资于人工智能和物联网。投资回报率的最佳选择,未必是那些吸引最多数媒体关注和炒作的下一代技术。

全渠道零售带来的回报是显而易见的:全渠道顾客每年的消费额,足足比单渠道消费者平均高出30%。颠覆永远存在——为了在动荡的零售业新常态中蓬勃发展,最具适应力的企业将推动适合自己的变革,而不是让自己受到颠覆的干扰——毕竟颠覆将永远存在。